アフィリエイト広告(Amazonアソシエイトや楽天アフィリエイトなど)を掲載しています。

サイト内で紹介している広告の利用や商品を購入すると、売上の⼀部がフェンリルの備忘録に還元されることがあります。

【簿記2級】第2問対策:株主資本等変動計算書

簿記2級第2問の出題範囲・形式となっている株主資本等変動計算書を解くにあたって注意すべき点をまとめています。

目次

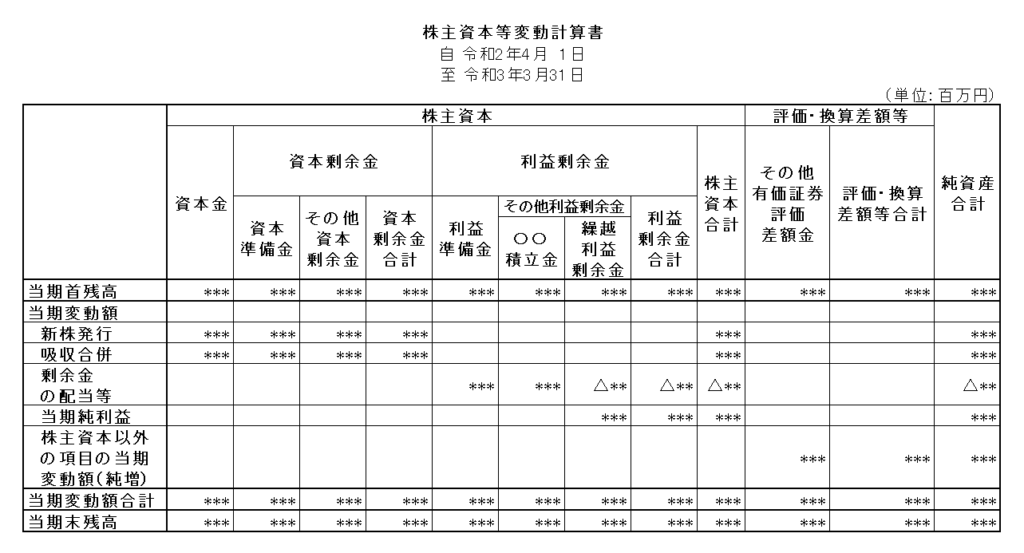

株主資本等変動計算書

株主資本等変動計算書とは、株主資本等(純資産)の変動を表す財務諸表です。基本的には出題された取引の仕訳さえできれば満点(20点)が取れる問題です。以下、主な取引内容と注意点です。

※株主資本等(純資産)の変動を表す財務諸表のため、当座預金など純資産の項目でないものは株主資本等変動計算書には記載しません。

当期首残高

市販の問題集を見ていると当期首残高は事前に記入されている場合がほとんどですが「当期首における純資産の部の項目の金額は次のとおりである。」といった形で一覧が表示されており、これを自分で転記しなければならないケースもあります。当然のことながらこの転記で金額を間違えてしまうと株主資本等変動計算書の最後にある当期末残高も間違えることになってしまうので、正確に転記しましょう。

新株の発行

新株を発行した際は基本的に以下のような仕訳をします。

スクロールできます

| (当座預金) | ****** | / | (資本金) (資本準備金) | ****** ****** |

ここで注意したいのは資本金の割合です。「最低2分の1は資本金として処理する」という決まりがあるので「会社法で認められている最低金額を資本金として処理する」という指示が付く場合がほとんどですが、資本金組入額は4分の3とか(具体的に)〇円といった指示が付く場合もあるので注意が必要です。

吸収合併

吸収合併をした際は基本的に以下のような仕訳をします。

スクロールできます

| (諸資産) (のれん) | ****** ****** | / | (諸負債) (資本金) | ****** ****** |

吸収合併の際も新株の発行と同様資本金の割合には注意が必要です。

繰越利益剰余金の配当と処分

繰越利益剰余金の配当と処分は基本的に以下のような仕訳をします。

スクロールできます

| (繰越利益剰余金) | ****** | / | (未払配当金) (利益準備金) | ****** ****** |

ここで注意したいのは準備金の積み立てです。会社法では剰余金を処分する際には準備金の積み立てを強制しています。積立額は配当金の10分の1で、資本準備金と利益準備金の合計額が資本金の4分の1に達するまで積み立てることとなっています。

・配当金の10分の1

・資本金の4分の1-資本準備金と利益準備金の合計額

のいずれか小さい方

当期純利益の振り替え

当期純利益を損益勘定から繰越利益剰余金勘定に振り替える場合、以下のように仕訳をします。株主資本等変動計算書には繰越利益剰余金の金額を転記するだけです。

スクロールできます

| (損益) | ****** | / | (繰越利益剰余金) | ****** |

その他の項目

株主資本等変動計算書には「評価・換算差額等」(その他有価証券の評価差額など)といった項目も記載されますがほとんど見かけたことがないので、一応形式としてこういうパターンもあるといった程度で問題ないのかなとは思います。