アフィリエイト広告(Amazonアソシエイトや楽天アフィリエイトなど)を掲載しています。

サイト内で紹介している広告の利用や商品を購入すると、売上の⼀部がフェンリルの備忘録に還元されることがあります。

【簿記2級】原価差異分析:シュラッター図を使わない製造間接費の差異分析

簿記2級(工業簿記)の原価差異分析においては、直接材料費と直接労務費はボックス図を、製造間接費はシュラッター図を使うのが一般的ですが、本記事では製造間接費の差異分析において、シュラッター図を使わないという考え方でまとめたメモを公開します。

あわせて読みたい

【簿記2級】原価差異分析

簿記2級(工業簿記)の原価差異分析に関する、理論的な部分を重視したメモ書きです。 製造間接費については、メインは別記事(シュラッター図を使わない製造間接費...

目次

図面や公式の暗記が苦手

工業簿記の勉強で一番最初に躓いたのが原価差異分析でした。その中で、慣れれば便利なのかもしれませんが個人的にはシュラッター図にどうも馴染めず、これを使わずに何とかならないだろうかと考え出したのが本記事で紹介する方法です。

人によって向き不向きはあるので、シュラッター図を使うのと使わないのとどっちが正しいとかそういう話はしません。考え方の1つとして参考にして下さい。

シュラッター図を使わずに製造間接費の差異分析をする方法

シュラッター図を使わない場合の解き方ですが、問題の形式にもよりますが概ね以下の通りです。

①計算に必要な数字を整理する

②実際の変動費と固定費を求める

③能率差異を求める

④操業度差異を求める

⑤予算差異を求める

⑥製造間接費差異を求める(③~⑤の合計)

※④と⑤の順番は逆でも可。

①計算に必要な数字を整理する

まずは問題文に与えられている数字やちょっとした計算を使って、各種計算に必要な数字を整理します。

当月投入数

加工費(完成品換算量)のボックス図を使うなどして、当月投入数を求めます。

基準操業度

年間標準データや月間標準データとして与えられている時間数です。これは、簡単にいえば製品を製造する機械をフル稼働させた場合に稼働できる時間です。月間のデータが必要になるので、年間標準データの場合は12で割って求めます。

標準操業度

実際に生産する数量に対して必要な、標準の時間です。例えば製品1個の製造に1時間かかるとして(標準原価カードなどで確認)、当月投入数が100個であれば、標準操業度は100時間となります。

実際操業度

当月の製造に実際にかかった時間です。問題文の当月の実際原価データなどから確認します。

変動費率と固定費率

問題文に与えられている場合もありますが、なければ自分で計算します。

変動費率と固定費率はいずれも操業度1時間あたりの費用なので、標準配賦率=変動費率+固定費率です。

例えば標準配賦率@1,500円と変動費率@500円がわかっていれば「標準配賦率@1,500円-変動費率@500円」で固定費率は@1,000円になります。

月間固定予算額(円)÷月間基準操業度(時間)で固定費率を求めることもできます。

②実際の変動費と固定費を求める

問題文に「変動費と固定費の総額が当月発生額として載っている」パターンが多いと思います。この場合は変動費と固定費に分解する必要があります。

一番わかりやすいのは、固定費は必ず同じ費用が追加されるので、年間標準データや月間標準データを使って、当月発生額から固定費(月間)の額を差し引くやり方でしょうか。

③能率差異を求める

能率差異とは、作業能率を原因として発生する差異で「標準配賦率(変動費率+固定費率)×(標準操業度-実際操業度)」で求めます。考え方としては、予定よりも時間が短縮できた(有利差異)、予定よりも時間がかかりすぎた(不利差異)です。

例)標準配賦率1,500円、標準直接作業時間3時間、当月投入100個の場合

⇒標準の作業時間としては、3時間×100個で300時間(450,000円)です。

・実際作業時間が250時間だった場合

⇒標準300時間に対して250時間で済んだ(予定よりも短縮できた)ので、50時間分(75,000円)の有利差異となります。

・実際作業時間が350時間だった場合

⇒標準300時間に対して350時間かかった(予定よりも遅れた)ので、50時間分(75,000円)の不利差異となります。

④操業度差異を求める

操業度差異とは、生産設備の利用度を原因として発生する固定費部分の差異で「固定費率(操業度1時間あたりの固定費)×(実際操業度-基準操業度)」で求めます。考え方としては、実際にかかった時間と予定されていた時間の差です。

例)基準操業度500時間に対して、

・実際操業度が550時間であった場合

⇒設備を50時間余分に使えた(有利差異)

・実際操業度が450時間であった場合

⇒設備を50時間分使わなかった(不利差異)

となります。

⑤予算差異を求める

予算差異とは、予算許容額と実際発生額の差から発生する差異で「予算許容額(変動費率×実際操業度+固定予算額)-実際発生額」で求めます。考え方としては「変動費(予定額)」と「変動費(実際額)」の差です。

変動費率と実際操業度の値が何であれ固定費は必ず同じ費用が追加されるので、変動費だけで計算することができます。

※問題文の「製造間接費当月実際発生額〇円」は、特に指示がなければ固定費を含むので、固定費分を差し引いて変動費の金額だけ使います。

例)変動費(予定額)500,000円に対して、

・変動費(実際額)が450,000円であった場合

⇒50,000円少なく済んだ(有利差異)

・変動費(実際額)が550,000円であった場合

⇒50,000円オーバーした(不利差異)

となります。

⑥製造間接費差異を求める

③~⑤の合計が製造間接費差異になります。

例題

月間標準データ

月間固定予算額:900,000円

月間基準操業度:600時間(直接作業時間)

当月の生産データ

月初仕掛品0個

当月製品完成量180個

月末仕掛品20個(加工進捗度50%)

当月の実際原価データ(一部)

直接労務時間620時間

製造間接費1,500,000円

①計算に必要な数字を整理する

当月投入数

加工費(完成品換算量)のボックス図を使うなどして、当月投入数を求めます。本問においては、当月投入190個です。

基準操業度

問題文より、600時間です。

標準操業度

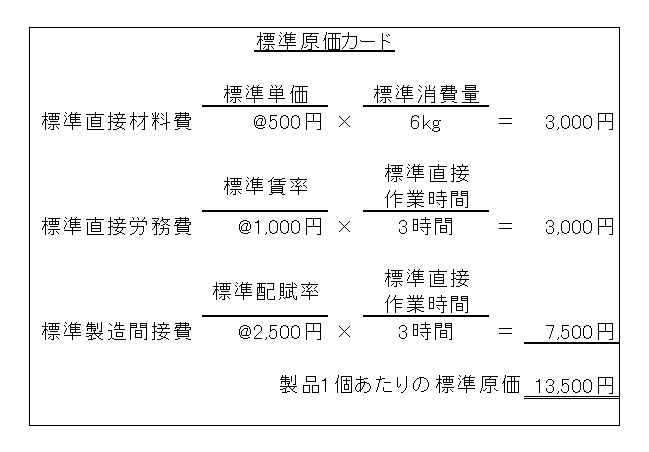

標準原価カードより製品1個の製造に3時間かかるので、×当月投入数190個で570時間です。

実際操業度

問題文より、620時間です。

変動費率と固定費率

まず変動費率と固定費率を確認しますが、どちらも記載されていません。変動費率と固定費率はいずれも操業度1時間あたりの費用で、標準配賦率=変動費率+固定費率となるため、どちらか一方がわかれば構いません。

本問の場合は、月間標準データより、

月間固定予算額900,000円÷月間基準操業度600時間=1,500円(固定費率)

標準原価カードと上記より、

標準配賦率2,500円-固定費率1,500円=1,000円(変動費率)

となります。

②実際の変動費と固定費を求める

まず実際の変動費と固定費を求めますが、当月の実際原価データには製造間接費のトータルしか載っていませんので、これを変動費と固定費に分解します。固定費は月間の作業時間等に左右されず必ず一定額発生します。

本問においては、当月の実際原価データと月間標準データより、

当月実際発生製造間接費1,500,000円-月間固定予算額900,000円=600,000円(当月実際発生変動費)

となり、当月実際発生製造間接費(総額)1,500,000円は、

当月実際発生製造間接費(固定費)900,000円

当月実際発生製造間接費(変動費)600,000円

と分解できます。

③能率差異を求める

能率差異とは、作業能率を原因として発生する差異で、考え方としては、予定よりも時間が短縮できた(有利差異)、予定よりも時間がかかりすぎた(不利差異)です。

当月は①より、

標準操業度570時間

実際操業度620時間

です。

予定していた570時間に対して、実際は620時間かかってしまったので、50時間(×標準配賦率@2,500円)分の不利差異となります。

能率差異:△125,000円

④操業度差異を求める

操業度差異とは、生産設備の利用度を原因として発生する固定費部分の差異で、実際にかかった時間と予定されていた時間の差です。

当月は①より、

月間標準データより、

基準操業度600時間

実際操業度620時間

です。

設備を長く使えた20時間(×固定費率@1,500円)分の有利差異となります。(固定費率@1,500円は①より)

操業度差異:30,000円

⑤予算差異を求める

予算差異とは、予算許容額と実際発生額の差から発生する差異で、考え方としては「変動費(予定額)」と「変動費(実際額)」の差です。

変動費率と実際操業度の値が何であれ固定費は必ず同じ費用が追加されるので、変動費だけで計算することができます。

当月の変動費の予算額は、

変動費率@1,000円(①より)×実際操業度620時間(①より)=620,000円

当月の変動費の実際額は、

600,000円(②より)

です。

予定額620,000円に対して600,000円で済んだので、20,000円の有利差異となります。

予算差異:20,000円

⑥製造間接費差異を求める

③能率差異:△125,000円

④操業度差異:30,000円

⑤予算差異:20,000円

の合計

△75,000円

が製造間接費差異になります。

固定費のみからなる製造間接費の差異分析

製造間接費は、変動費と固定費からなる公式法変動予算によるものがほとんどですが、今回試験勉強をするにあたって使用した市販のテキストやネットで無料配布されている問題の中に「固定費のみからなる製造間接費の差異分析」というパターンも少なからずあったので、このパターンの解説も少ししておきたいと思います。

例)下記資料に基づき、製造間接費差異(総差異、予算差異、能率差異、操業度差異)を求めなさい。不利差異の場合は△を記すこと。

【資料】

標準配賦率?円

標準作業時間0.5時間(配賦基準は直接作業時間)

製造間接費には固定予算が設定されている

月間正常直接作業時間150時間

月間製造間接費予算270,000円

当月生産量400個(月初及び月末仕掛品はない)

当月実際直接作業時間180時間

当月製造間接費実際発生額280,000円

標準配賦率?円

⇒月間製造間接費予算270,000円÷月間正常直接作業時間150時間=1,800円

総差異:80,000円

⇒当月標準360,000円(1800円×0.5時間×当月生産400個)-当月製造間接費実際発生額280,000円で求めます。

⇒予算差異、能率差異、操業度差異を先に求めて、その合計でも可。

予算差異:△10,000円

⇒製造間接費の予算は固定予算のみなので、月間製造間接費予算270,000円-当月製造間接費実際発生額280,000円で求めます。

能率差異:36,000円

⇒標準200時間(標準0.5時間×当月生産400個)に対し、実際の作業時間が180時間なので、20時間分短縮できた(有利差異)となります。

操業度差異:54,000円

⇒月間の基準操業度150時間に対し、実際の操業度(直接作業時間)が180時間なので、30時間分余分に使えた(有利差異)となります。