アフィリエイト広告(Amazonアソシエイトや楽天アフィリエイトなど)を掲載しています。

サイト内で紹介している広告の利用や商品を購入すると、売上の⼀部がフェンリルの備忘録に還元されることがあります。

【簿記2級】第3問対策:個別決算における注意事項

簿記2級第3問の出題範囲・形式となっている個別決算を解くにあたって注意すべき点をまとめています。損益計算書や貸借対照表を作成する問題、本支店会計などが出題されます。本ページでは、主に損益計算書や貸借対照表を作成する問題について解説します。

目次

出題内容

主な出題内容は、

- 現金過不足

- 当座預金残高の修正

- 売上原価算定

- 固定資産の減価償却

- 無形固定資産の減価償却

- 有価証券の評価替え

- 引当金の設定

- 費用と収益における前受け・前払い・未収・未払い

- 外貨建項目の換算

です。

現金過不足

基本的には3級の範囲なので、特別な対策は必要ないかと思います。

当座預金残高の修正

銀行勘定調整表に当たる部分です。取引先が小切手を銀行に呈示していなかった、作成した小切手が見渡しのまま金庫に保管されていた、といったパターンがあります。

特に注意が必要なのは小切手の未渡しです。その小切手が何のために作成されたものかで処理が異なります。

買掛金の支払いの場合は買掛金/当座預金の逆仕訳をして戻すだけですが、宣伝広告費の支払いや備品の購入代金としての小切手の場合は未払金で処理します。理屈としては、宣伝広告費など既に発生して(役務の提供を受けて)いるものを取り消すことができないため、です。試験対策だけなら「相手科目が費用だったら未払金で処理する」と暗記するだけでいいと思います。

売上原価算定

基本的には3級の範囲ですが、2級では新たに棚卸減耗損と商品評価損が登場します。

棚卸減耗損(通常発生する程度の損失)は「売上原価の内訳科目」または「販売費及び一般管理費」に記載します。棚卸減耗損(臨時的に発生したものなど)は「営業外費用」または「特別損失」に記載します。問題文の指示を確認しましょう。

商品評価損は、原則的には「売上原価の内訳科目」として記載しますが、臨時的に発生し金額が多額であるときは「特別損失」に記載します。

「棚卸減耗損のうち〇%は原価性がないものとし、営業外費用に記載する」といったパターンもあります。

固定資産の減価償却

固定資産の償却方法として、定額法は3級の範囲です。2級では新たに定率法と生産高比例法が登場します。定率法については特に注意が必要で、償却率は問題文に与えられているパターンが多いようですが、200%定率法で償却率を自分で求めなければならない可能性があります。また、税効果会計と合わせて出題されるケースもあるので注意が必要です。

無形固定資産の減価償却

無形固定資産には、法律上の権利と経済的な価値の2種類があります。出題頻度が高いのは経済的な価値の方です。

簿記2級における経済的な価値は基本的にのれんとソフトウェアです。のれんは性質上第2問の範囲となっている連結会計の方で使われることが多いですが、第3問の個別決算で出てこないとは言い切れません。

有価証券の評価替え

有価証券のうち子会社株式と関連会社株式は評価替えしません。その他の有価証券は決算時に評価替えをしますが、税効果会計と合わせて出題されるケースもあるので注意が必要です。

引当金の設定

売上債権に対する貸倒引当金の設定は3級の範囲です。2級では新たに営業外債権(貸付金)、修繕引当金、商品保証引当金、退職給付引当金、賞与引当金、役員賞与引当金(参考程度)が登場します。

3級のときと同様、未処理事項の処理の中で金額が変動するケースがあるので注意が必要です。

費用と収益における前受け・前払い・未収・未払い

こちらも基本的には3級の範囲ですが、2級においては1年を超えるもの(長期〇〇)に注意が必要です。貸借対照表の表示区分においては「翌期に解消されるかどうか(1年基準)で区別し、翌期に解消される場合は流動に、それ以降に解消される場合は固定に表示する」というルールがあります。

外貨建項目の換算

外貨建ての資産及び負債は、決算時に決算時の為替相場によって換算替えをします。換算替えをするのは貨幣項目のみで非貨幣項目は換算替えしません。ほとんどは商品の仕入と販売に絡めて買掛金と売掛金に関する問題だとは思いますが、商品(棚卸資産)自体は非貨幣項目なので換算替えしません。引っ掛けとして「売掛金〇円、商品〇円」と表記されている可能性も0ではありませんので注意が必要です。

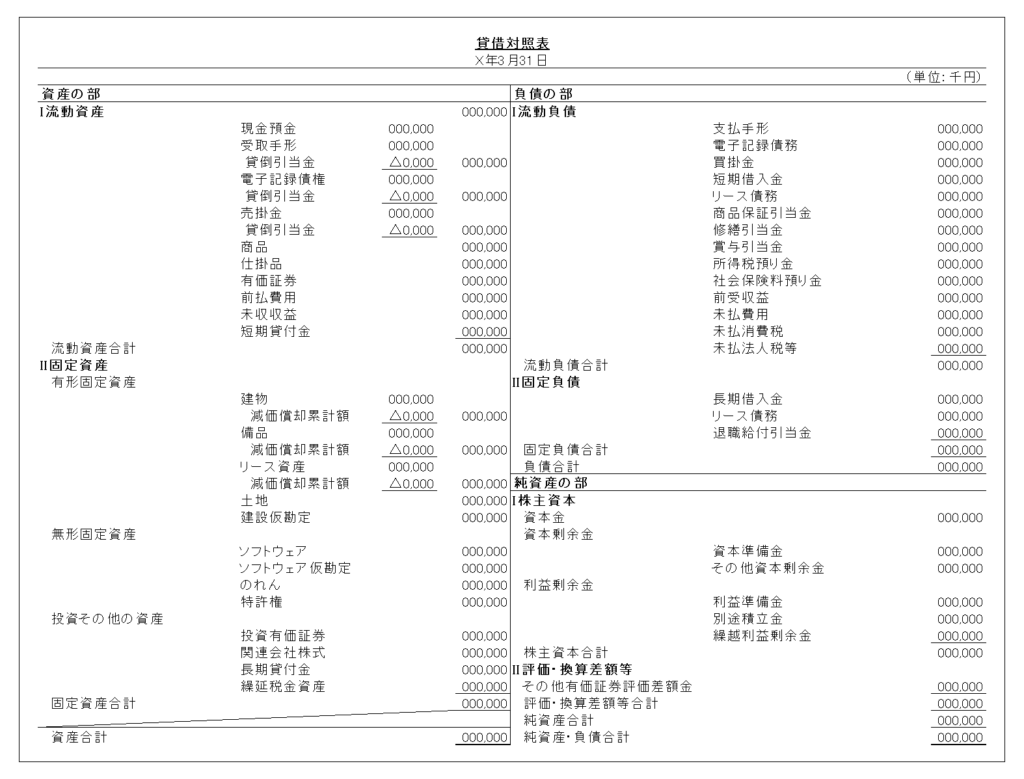

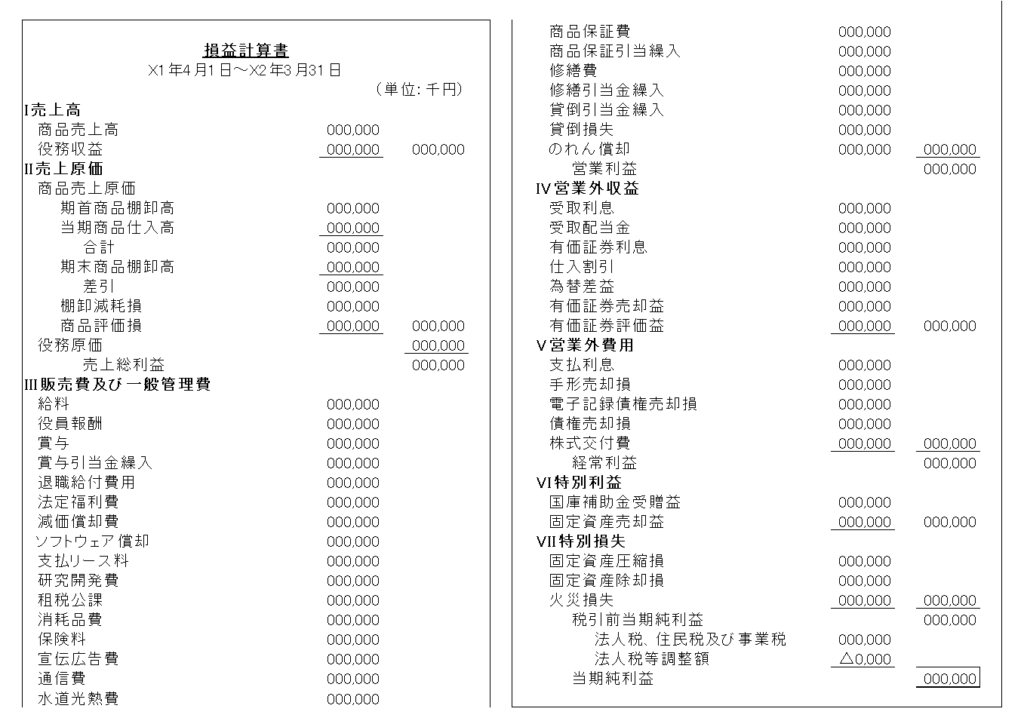

貸借対照表の表示区分と損益計算書の表示区分

3級のときと同様勘定科目(科目名称)自体を問われるケースもあるので、可能な限り多くの勘定科目を表示した貸借対照表と損益計算書のサンプルを作成しました。